Mediante Resolución Nro. NAC-DGERCGC22-00000058, emitida por el Servicio de Rentas Internas el 27 de diciembre de 2022, se actualizaron los rangos de las tablas establecidas para liquidar el Impuesto a la Renta de personas naturales, sucesiones indivisas, y sobre herencias, legados, donaciones, hallazgos y todo tipo de acto o contrato por el cual se adquiera el dominio, a título gratuito, de bienes y derechos, conforme al artículo 36 de la Ley de Régimen Tributario Interno (LRTI). Esta resolución entrará en vigencia a partir del 01 de enero de 2023.

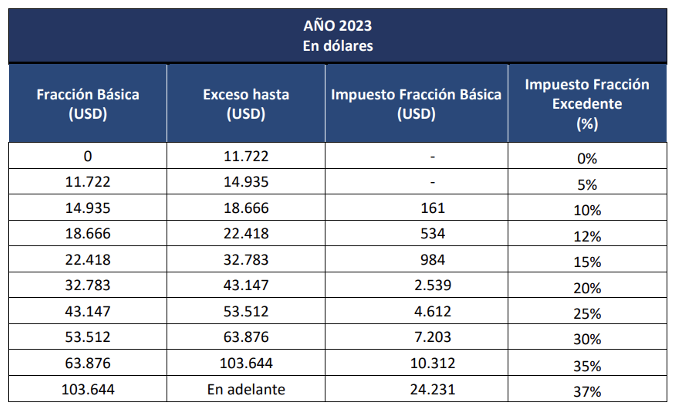

- Impuesto a la Renta de las personas naturales y de las sucesiones indivisas. – Se actualizan los rangos de la tabla prevista en el literal a) del artículo 36 de la LRTI, como se detalla a continuación:

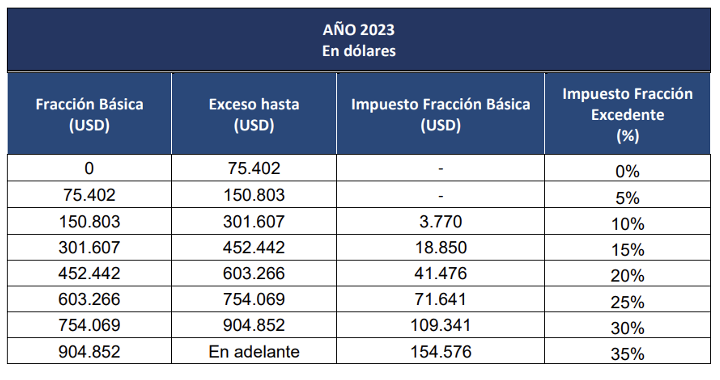

2. Impuesto a la Renta sobre rentas provenientes de herencias, legados, donaciones, etc.- Se actualizan los rangos de la tabla prevista en el literal d) del artículo 36 de la LRTI, como se detalla a continuación: